一季度因疫情获益的永辉超市,没能在二季度延续良好的业绩表现。 8月28日晚间,永辉超市发布2020年半年报。上半年,永辉实现营业收入505.16亿元,同比增长 22.68%,归属于普通股股东净利润18.54 亿元,同比增加35.36%。 这是一份乍看上去还不错的财报,但刨除一季度业绩,二季度永辉的表现并不算出色。单季度营收212.59亿,环比下降27.3%,同比仅增长12.4%,低于半年报增速。扣非净利润更是只有1.05亿,同比大跌36%。 不佳的业绩表现早已体现在股价上。4月初至今,永辉股价跌幅达到22.3%,跑输大盘,过去两周港资更是疯狂出逃超5亿人民币。 到家业务是半年报位数不多的亮点。报告期内,永辉超市线上销售额达45.61 亿元,占主营收入比重达历史新高的9.71%;永辉生活 APP 到家业务覆盖 852 家门店,销售额 22.5 亿元,同比增长 2 倍。 享受了疫情红利,但很明显永辉没能把这一优势保持下去。

焦点分析|永辉到家业务终于翻身,但门店却不那么赚钱了

2020-08-29 09:01:42来源: 36氪

关注公众号

赞

你的鼓励是对作者的最大支持

- 埃隆·马斯克公布最新"脑机"Neuralink2020-08-29 09:06:35

- 伦敦资本管理公司Centricus、美国短视频APP Triller寻求联手收购Ti…2020-08-29 09:21:18

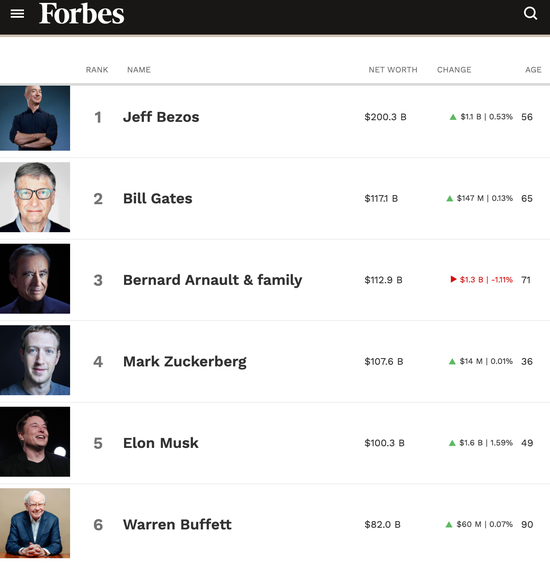

- 马斯克身家突破 1000 亿美元,福布斯富豪榜位列第五2020-08-29 09:35:50

- 万亿规模的供应链市场,入局者该如何抢食市场?2020-08-29 08:00:30

- 外企国采“大撤退”,倒逼的企业转型您准备好了吗?2020-08-29 08:00:38

- 国产PD-1企业半年报竞争激烈,最先入局者君实生物却奋起直追2020-08-29 09:22:20

- 陪伴经济下,有陪宠物智能在宠物领域打出组合拳2020-08-29 09:16:17

- 马斯克展示脑机接口:硬币大小芯片植入猪脑 实时读取猪脑信息2020-08-29 07:47:54

- 小米10尊享版更新MIUI12.0.8:支持长按拖动长焦取景窗快速移出屏幕2020-08-29 04:38:19

- 马斯克身家突破1000亿美元,福布斯富豪榜位列第五2020-08-29 04:58:04

- 1红魔 10 Pro 系列手机发布:骁龙 8 至尊版、1.5K 144Hz“悟空屏”,4999 元起

- 2GGA电竞学院携手延世大学培养游戏行业人才

- 3全球顶级足球俱乐部齐聚卡塔尔沙漠之星参加卡塔尔精英学院第10届全球峰会

- 4宜鼎专为边缘服务器应用推出E1.S固态硬盘

- 5点亮你的四季生活 解锁中国大陆地区8家四季酒店会籍专属礼遇

- 6AI如何赋能可持续发展?IBM 最新调研揭秘现状:企业投资热情不减,但行动尚未跟上

- 7SGS携手京东养车共推机油鉴真服务

- 8玩家多年要求下,《魔兽世界》下一个资料片 12.0 版本将迎来家宅系统

- 9微软庆祝 Windows 预览体验计划 10 周年,纪念壁纸开放下载

- 102024年度「邵逸夫奖」颁奖典礼 庆祝科研成就二十一载