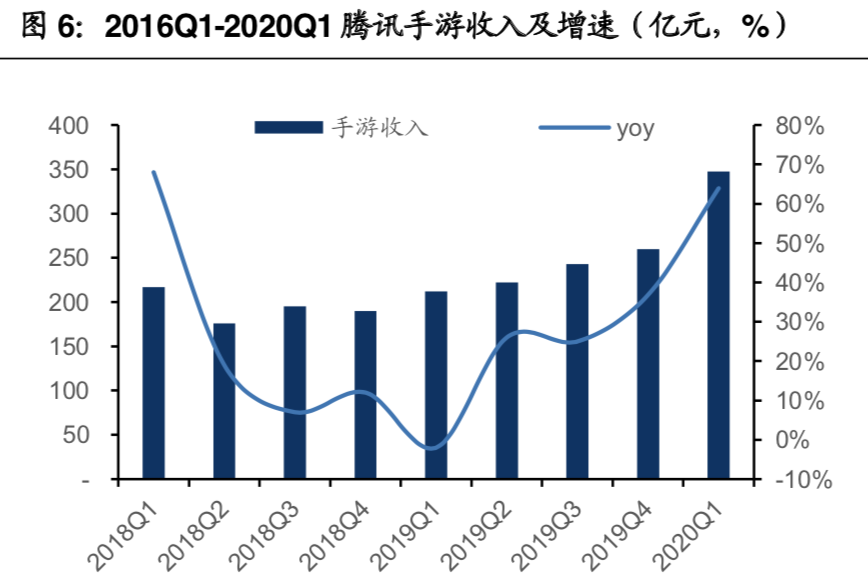

瑞银发布报告称,持续看好腾讯,因在限制社交的措施下,市民留家使其受惠。同时,将会有很多的游戏在明年会推出,管理层的评论也加强了该行的信心,预期今年以来时间手机游戏的收入增长至少有30%,接近去年第四季的水平,并带动盈利向上,该行预期可以维持去年的经营溢利水平,而今年的盈利增长可达至少24%-26%。维持其“买入”评级,目标价由480港元升至520港元。(智通财经)

瑞银:维持腾讯“买入”评级,升目标价至520港元

2020-05-14 16:51:09来源: 36氪

关注公众号

赞

你的鼓励是对作者的最大支持

- 被合作伙伴出卖:索尼官网泄露PS5发售日期2020-05-14 17:22:45

- 董明珠:这些年销售放松了警惕,现在我亲自抓2020-05-14 17:22:45

- DXOMARK:三星Galaxy S20+音频得分66分2020-05-14 17:22:45

- 红杉、腾讯2.44亿美元投资世茂服务 助推物业管理数字化2020-05-14 17:22:45

- 深交所:乐视网股票终止上市2020-05-14 17:22:45

- 世茂服务完成2.44亿美金融资,红杉、腾讯共同助力物业管理升级2020-05-14 17:13:57

- 乐视网股票终止上市 深交所正式发布公告2020-05-14 17:09:54

- 红杉资本中国基金和腾讯完成对世茂服务的投资2020-05-14 17:10:15

- 深交所:金亚科技、乐视网股票终止上市2020-05-14 17:10:47

- 最前线 | 二季度广告业务或面临阻力,腾讯股价涨幅尾盘大幅收窄2020-05-14 17:01:01