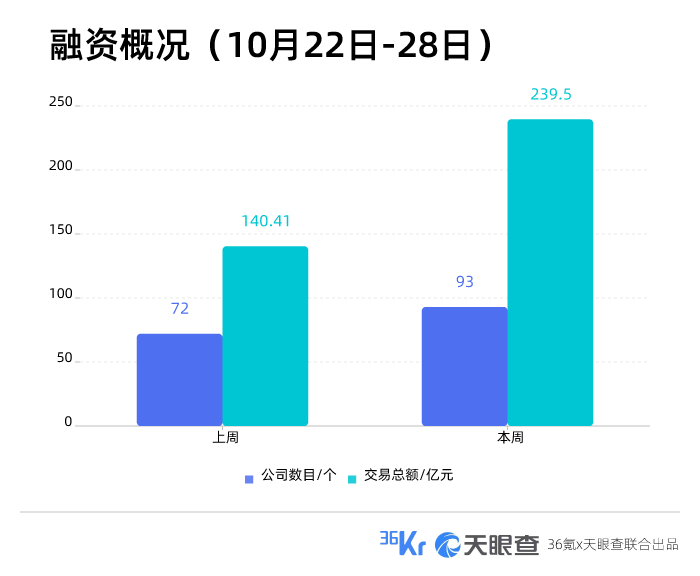

美银证券发布研究报告,维持腾讯“买入”评级,目标价由626港元升至651港元,公司将于11月10日公布Q3业绩,预计收入同比增15%至1440亿元人民币,其中手游/广告/金融科技增长减慢,手游收入预计达440亿元人民币,增幅较Q2的13%放缓至11%。(新浪港股)

美银证券:维持腾讯“买入”评级,目标价升至651港元

2021-11-01 14:11:02来源: 36氪

关注公众号

赞

你的鼓励是对作者的最大支持

- 腾讯控股第三季度净利润 532.3 亿元同比增长 47%,微信及 WeChat 合并月活数 13.82 亿2024-11-13 16:35:29

- 腾讯音乐:涨价逻辑能走多远?2024-11-13 15:28:41

- 卡普空 30 年老将、《鬼泣》《龙之信条》系列游戏制作人“伊津野英昭”宣布入职腾讯2024-11-12 09:56:31

- 腾讯 START 正式上线小米 TV,可游玩《黑神话:悟空》等大作2024-11-09 14:51:52

- 新加坡即将上线刷掌支付:腾讯、Visa 宣布将刷掌技术引入国际支付市场2024-11-06 15:21:48

- 腾讯推出 Hunyuan-Large 大模型:389B 总参数,业界已开源基于 Transformer 的最大 MoE 模型2024-11-05 16:13:12

- 腾讯与博世中国深化战略合作,覆盖公有云、自动驾驶专有云、自动驾驶地图、智能座舱等2024-11-04 10:37:09

- 腾讯 QQ 办公简洁版 TIM 开启安卓 / iOS 4.0 公测,升级 NT 架构2024-11-04 12:31:23

- 腾讯互娱再离职一员大将,内部通报为高压线事件2024-11-01 17:55:52

- 腾讯 QQ 纯血鸿蒙版上架 HarmonyOS NEXT 应用市场尝鲜专区2024-10-30 16:34:18

- 1GGA电竞学院携手延世大学培养游戏行业人才

- 2红魔 10 Pro 系列手机发布:骁龙 8 至尊版、1.5K 144Hz“悟空屏”,4999 元起

- 3全球顶级足球俱乐部齐聚卡塔尔沙漠之星参加卡塔尔精英学院第10届全球峰会

- 4点亮你的四季生活 解锁中国大陆地区8家四季酒店会籍专属礼遇

- 5宜鼎专为边缘服务器应用推出E1.S固态硬盘

- 6SGS携手京东养车共推机油鉴真服务

- 7AI如何赋能可持续发展?IBM 最新调研揭秘现状:企业投资热情不减,但行动尚未跟上

- 82024年度「邵逸夫奖」颁奖典礼 庆祝科研成就二十一载

- 9玩家多年要求下,《魔兽世界》下一个资料片 12.0 版本将迎来家宅系统

- 10微软庆祝 Windows 预览体验计划 10 周年,纪念壁纸开放下载