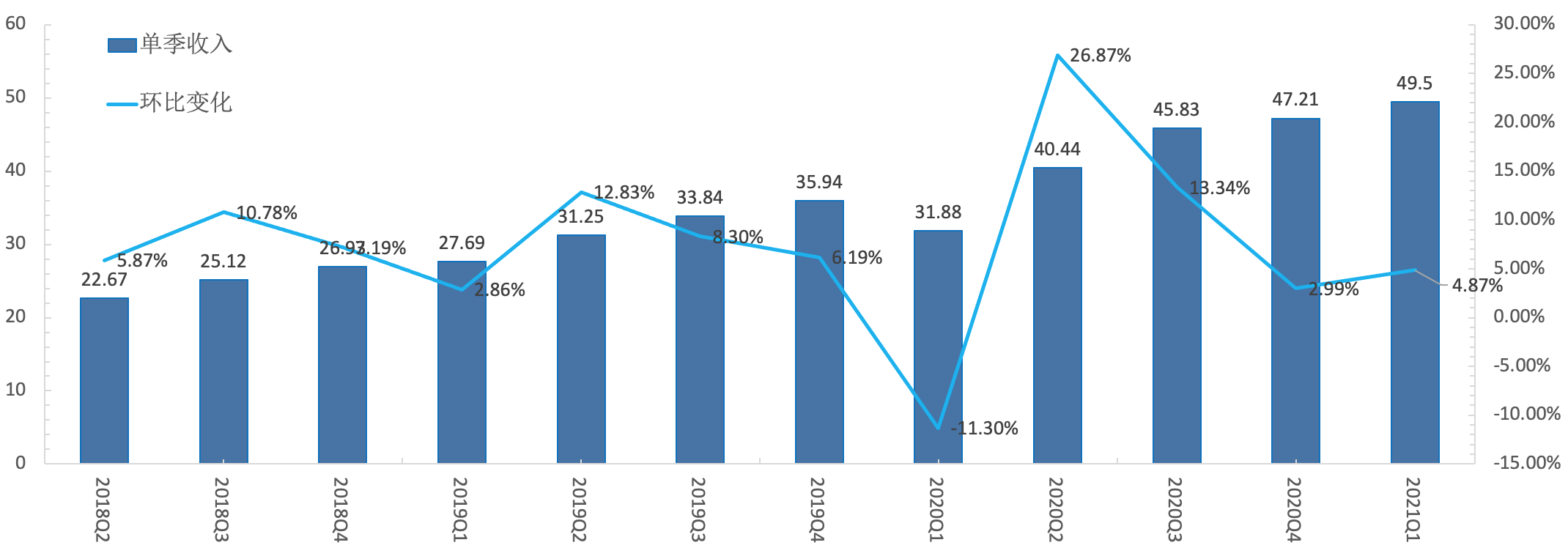

文|黄绎达 编辑|郑怀舟 引言 作为新药研发外包产业链中收入和利润双双排名全球前十的企业,药明康德绝对是A股中的稀缺资产。 自2000年成立,到拥有现在的规模,药明康德的崛起,脱离不了全球新药研发产业长期景气的时代背景。 在我们之前的智氪分析《4000亿的「医药茅台」药明康德,凭什么3年涨5倍?》中(下文统称首次覆盖),已相对全面的解析了药明康德的基本面,并结合行业、宏观大势,对公司给出了中性看多的观点。 彼时的判断主要依据2020年中报、三季报的数据,而站在当下这个时间点,A股企业2021年的一季报都已经披露完毕。 所以,本文除了正常的数据更新外,主要论证了一些内在、外在的变化,是否会影响到我们之前对公司的判断。以此为主线,本文的核心看点如下: 1. 影响公司今年业绩增减的多、空因素都有哪些? 2. 公司目前核心业

智氪 | 业绩创新高,估值腰斩,「药茅台」是否还值得买?

2021-05-31 12:00:00来源: 36氪

关注公众号

赞

你的鼓励是对作者的最大支持

- 传音与联发科共建人工智能联合实验室,聚焦手机端侧 AI 技术创新2024-09-19 14:43:55

- Vantage Markets庆祝15周年,对其终极交易工具持续创新2024-09-18 14:00:00

- it.com Domains持续增长,宣布通过GMO在亚太推出创新域名解决方案2024-09-18 18:14:00

- Omdia 预测 SK 海力士 Q3 半导体销售额达 128 亿美元创新高,首超英特尔成全球第三大芯片制造商2024-09-18 11:59:02

- 全球人工智能峰会呼吁全球行动,确保人工智能创新“造福人类”2024-09-16 16:30:00

- 奎芯科技亮相AI Hardware & Edge AI Summit,彰显创新实力2024-09-14 14:46:00

- SDAIA和Microsoft将建立卓越中心,推动人工智能转型创新2024-09-13 20:18:00

- 「创新场景」年度最佳场景实践TOP 50 榜单重磅发布2024-09-13 19:58:53

- 聚焦全球医疗健康开放式创新,探讨新兴技术与商业模式!2024-09-13 17:01:08

- 以光化学产业化创新绿色生产,善施科技完成千万元级Pre A+轮融资 | 36氪首发2024-09-13 17:10:17

- 1GGA电竞学院携手延世大学培养游戏行业人才

- 2红魔 10 Pro 系列手机发布:骁龙 8 至尊版、1.5K 144Hz“悟空屏”,4999 元起

- 3全球顶级足球俱乐部齐聚卡塔尔沙漠之星参加卡塔尔精英学院第10届全球峰会

- 4点亮你的四季生活 解锁中国大陆地区8家四季酒店会籍专属礼遇

- 5宜鼎专为边缘服务器应用推出E1.S固态硬盘

- 6SGS携手京东养车共推机油鉴真服务

- 7AI如何赋能可持续发展?IBM 最新调研揭秘现状:企业投资热情不减,但行动尚未跟上

- 82024年度「邵逸夫奖」颁奖典礼 庆祝科研成就二十一载

- 9玩家多年要求下,《魔兽世界》下一个资料片 12.0 版本将迎来家宅系统

- 10微软庆祝 Windows 预览体验计划 10 周年,纪念壁纸开放下载